VNINDEX dưới góc nhìn dữ liệu dài hạn

Biến động ngắn hạn là nhiễu – Xu hướng dài hạn mới là cấu trúc.

Trong một thị trường chịu tác động mạnh của dòng tiền ngắn hạn như Việt Nam, khi quan sát thị trường theo từng phiên hoặc từng tuần, nhà đầu tư dễ cảm thấy VN-Index biến động thất thường và thiếu một cấu trúc rõ ràng. Nhưng khi đặt dữ liệu trong khung thời gian đủ dài — cụ thể là thống kê lợi nhuận theo tháng của VN-Index từ 2009 đến 2025 — hành vi thị trường lại trở nên rất nhất quán. Không phải ngẫu nhiên mà những nhà đầu tư có tầm nhìn dài hạn luôn có kết quả tốt hơn: bản chất của thị trường là sideway, nhưng cấu trúc của thị trường lại là tăng trưởng.

Sideway chiếm phần lớn thời gian – và dữ liệu đã chứng minh điều đó

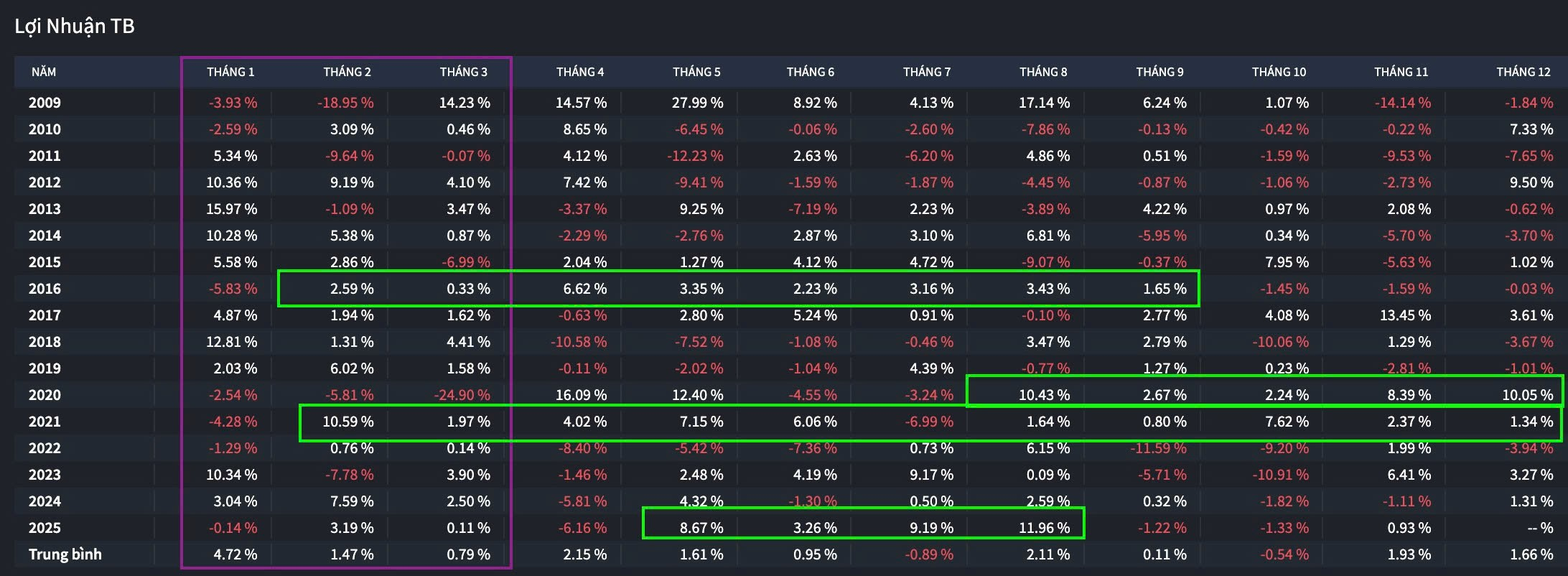

Khi phân tích toàn bộ 203 tháng dữ liệu từ 2009 đến 2025, thị trường thể hiện đặc tính rất rõ ràng:

- Số tháng tăng mạnh (≥5%) chỉ chiếm 22% toàn bộ dữ liệu.

- Số tháng giảm mạnh (≤ –5%) chiếm 19%.

- Còn lại 59% là các tháng gần như không xu hướng, dao động trong biên độ ±3% — đặc trưng của sideway.

Nếu thống kê lại theo chu kỳ:

- 72% thời gian thị trường không tạo được xu hướng tăng bền.

- Chỉ 4 chuỗi tăng thật sự (≥ 4 tháng liên tục) xuất hiện trong suốt 17 năm:

- 2016 (8 tháng)

- Cuối 2020 (4 tháng)

- Đầu 2021 (4 tháng)

- 2025 (4 tháng)

Khi phân tích sâu hơn theo “seasonality”, dữ liệu còn cho thấy thị trường có xu hướng lặp lại theo tháng trong năm. Tháng 1, 7 và 11 là những tháng có xác suất tăng vượt trội, lần lượt khoảng 65%, 58% và 70%. Tháng 11 thậm chí là tháng có mức tăng trung bình mạnh nhất trong toàn bộ giai đoạn quan sát. Ngược lại, tháng 4, 5 và 9 thường là những tháng thị trường yếu, với xác suất giảm dao động từ 60% đến hơn 70%. Các tháng còn lại thường trung tính, tiếp tục củng cố đặc trưng sideway của thị trường.

Dù không mang tính dự báo tuyệt đối, các mô hình theo mùa này cho thấy thị trường Việt Nam có một nhịp điệu tự nhiên: mạnh vào đầu năm và cuối năm, và trũng ở giữa năm. Việc nhận diện được các mô hình này giúp nhà đầu tư hiểu rõ hơn những biến động tưởng chừng “khó đoán” trong ngắn hạn.

Đáng chú ý hơn, mỗi chuỗi tăng mạnh thường kết thúc bằng nhịp giảm đủ lớn để lấy đi 40–90% thành quả tăng trước đó. Điều này phản ánh bản chất vốn có của thị trường mới nổi: tăng nhanh – điều chỉnh nhanh – rồi tích lũy kéo dài.

Biên độ tăng trung bình nhỏ, nhưng biên độ giảm lại lớn hơn

Khi tính trung bình từng loại biến động:

- Tháng tăng trung bình: +2.3%

- Tháng giảm trung bình: –3.1%

- Độ lệch chuẩn của tháng giảm cao hơn 22% so với tháng tăng

Điều này cho thấy giảm luôn nhanh hơn tăng, và đây là lý do vì sao nhiều nhà đầu tư cảm thấy “thị trường rơi nhanh hơn leo”.

Một nghịch lý thú vị: sóng tăng mạnh nhất lại thường đến khi tâm lý chung bi quan

Khi đối chiếu dữ liệu và bối cảnh:

- Chuỗi tăng 2016 đến sau giai đoạn thị trường bị bỏ quên 2014–2015.

- Chuỗi tăng 2020–2021 đến ngay sau giai đoạn Covid khiến tâm lý cực kỳ bi quan.

- Chuỗi tăng 2025 xuất hiện khi nhiều nhà đầu tư vẫn chưa quay lại thị trường sau hai năm sideway 2023–2024.

Nghĩa là:

Sóng tăng mạnh thường xuất hiện khi hầu hết nhà đầu tư không kỳ vọng điều đó.

Và vì không nhiều người sẵn sàng ở lại thị trường trong những giai đoạn lình xình trước đó, phần lớn lợi nhuận rơi vào tay những ai kiên nhẫn tích lũy thay vì bỏ cuộc.

Tuy nhiên, khi nhìn dài hạn, cấu trúc thị trường lại rất rõ ràng

Từ đáy 2009 (khoảng 300–400 điểm) đến đỉnh 2025 (gần 1.600 điểm), chỉ số đã tăng hơn 4 lần trong 16 năm, tương đương mức tăng trưởng bình quân khoảng 9–10%/năm, chưa tính cổ tức.

Dù trải qua:

- 2 cú sập toàn thị trường (2020, 2022)

- 3 giai đoạn sideway dài (2012–2014, 2019, 2023–2024)

… xu hướng tổng thể vẫn là đáy sau cao hơn đáy trước — một thị trường đang lớn lên theo thời gian.

Nhìn đủ dài, thị trường Việt Nam không hề hỗn loạn như cảm giác thường thấy — nó chỉ yêu cầu một góc nhìn dài hạn hơn.

Ý nghĩa đối với nhà đầu tư dài hạn

Dữ liệu cho thấy một thực tế quan trọng:

- Những người phản ứng với từng phiên thường có kết quả kém.

- Những người duy trì góc nhìn theo chu kỳ 6–12 tháng lại có kết quả tốt hơn nhiều.

Các pha sideway dài là bình thường.

Các cú chỉnh sâu cũng bình thường.

Các chuỗi tăng bất ngờ cũng bình thường.

Nhưng xu hướng dài hạn là thứ không thể phủ nhận.

Nhà đầu tư dài hạn không cần thắng mọi phiên.

Họ chỉ cần đi đúng hướng trong một thị trường vẫn đang đi lên.

Từ góc nhìn dữ liệu, có thể rút ra một số nhận định quan trọng cho nhà đầu tư. Thứ nhất, các biến động ngắn hạn thường không phải xu hướng, mà chỉ là nhiễu. Thứ hai, phần lớn cơ hội thực sự lại hình thành trong những giai đoạn thị trường đi ngang — nơi nhà đầu tư kiên nhẫn có thể tích lũy vị thế với mức rủi ro thấp hơn. Thứ ba, những nhịp điều chỉnh mạnh thường không phá xu hướng, mà chỉ là quá trình tái cân bằng tự nhiên. Và cuối cùng, các pha tăng mạnh thường diễn ra vào lúc tâm lý thị trường còn thận trọng — nghĩa là chỉ những người duy trì vị thế xuyên suốt sideway mới có khả năng hưởng trọn sóng tăng.

Kết luận

VN-Index không tăng thẳng, nhưng tăng đều theo chu kỳ dài. VNIndex không đòi hỏi khả năng dự đoán từng nhịp nhỏ; thị trường đòi hỏi sự nhất quán trong cách nhìn và cách nắm giữ

Theo dữ liệu quá khứ, phần lớn lợi nhuận rơi vào tay những nhà đầu tư:

- đủ kiên nhẫn trong sideway,

- đủ bình tĩnh trong các nhịp điều chỉnh,

- và đủ kỷ luật để giữ vị thế trong những pha tăng hiếm nhưng mạnh mẽ.

Trong một thị trường mà hành vi ngắn hạn chủ yếu là nhiễu, tầm nhìn dài hạn chính là lợi thế cạnh tranh lớn nhất.

Ở các bài viết tiếp theo, chúng ta sẽ có những phân tích đánh giá chi tiết hơn về các sóng Ngành giúp Nhà đầu tư tìm kiếm sớm các cơ hội đầu tư tăng trưởng. Nhà đầu tư cảm thấy bài viết có hữu ích có thể đăng ký để lại thông tin phía dưới để nhận được các bài viết sớm nhất.

Alfabull xin cảm ơn !!

Leave a Reply