1. Lãi suất tăng trở lại sau hai năm thấp kỷ lục — tín hiệu của một chu kỳ mới

Trong hai năm qua, thị trường chứng khoán Việt Nam vận hành trong môi trường lãi suất thấp – dòng tiền rẻ, định giá cải thiện và khẩu vị rủi ro của nhà đầu tư tăng mạnh. Tuy nhiên bước vào cuối năm, lãi suất bắt đầu có động thái tăng trở lại, đi kèm tình trạng thanh khoản hệ thống ngân hàng thiếu hụt tạm thời khiến nhiều nhà đầu tư lo ngại rằng thị trường có thể bước vào một giai đoạn khó khăn mới.

Nhưng trong tài chính, mỗi biến số vĩ mô đều có hai mặt, và lãi suất không phải ngoại lệ.

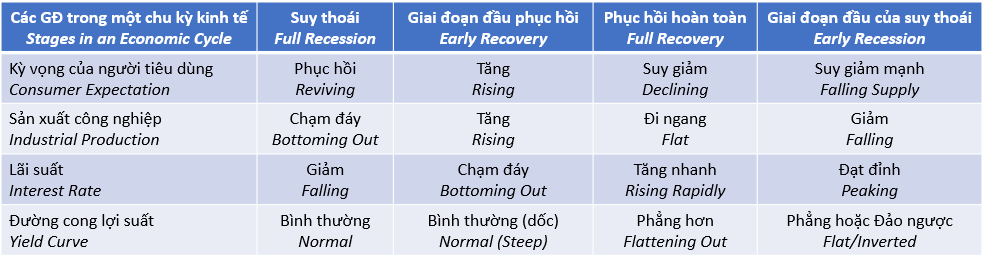

Lãi suất tăng không phải dấu hiệu “đảo chiều tiêu cực”, mà là tín hiệu cho thấy hệ thống đang điều chỉnh về trạng thái cân bằng. Một nền kinh tế không thể duy trì mãi mặt bằng lãi suất thấp; và sự dịch chuyển của lãi suất chỉ phản ánh sự trưởng thành của chu kỳ thị trường vốn.

Đây là thời điểm mà mọi nhà đầu tư đều nên đặt câu hỏi:

Lãi suất tăng sẽ thay đổi hành vi của dòng tiền ra sao? Và liệu cơ hội mới đang mở ra ở đâu?

2. Lãi suất tăng: tốt hay xấu? — Tùy thuộc vào bối cảnh và định giá thị trường.

Một sai lầm phổ biến là nhìn lãi suất theo kiểu nhị phân – hoặc tốt, hoặc xấu. Trong khi điều quan trọng hơn cần trả lời là:

- Mặt bằng lãi suất hiện tại đã đủ cao để bóp nghẹt dòng tiền hay chưa?

- Giá tài sản (cổ phiếu, bất động sản, trái phiếu…) đã phản ánh kỳ vọng lãi suất này hay chưa?

- Định giá thị trường đang ở vùng rẻ hay vùng đắt?

Lãi suất tăng hiện tại vẫn thấp hơn nhiều so với các giai đoạn “siết chặt” thực sự. Ví dụ:

- 2011–2012: lãi suất huy động vượt 14%, tín dụng bị siết mạnh, thị trường rơi dài hạn.

- 2022: lãi suất tăng nhanh 200–300 điểm cơ bản trong vài tháng khiến cổ phiếu bất động sản và chứng khoán giảm sâu.

- 2025: mặt bằng lãi suất tăng nhưng vẫn trong ngưỡng thấp – trung bình, và diễn ra có kiểm soát.

Tác động của lãi suất không bao giờ mang tính tuyệt đối. Lãi suất chỉ “xấu” khi thị trường đang đắt đỏ và nhà đầu tư đang ở trạng thái hưng phấn. Ngược lại, lãi suất có thể không gây ảnh hưởng nhiều khi thị trường đang ở vùng hấp dẫn về định giá.

Trong nửa đầu 2024, khi thị trường điều chỉnh mạnh, định giá P/E của VN-Index rơi về 10,5–11 lần, thấp hơn đáng kể so với trung vị 5 năm (14–15 lần). Ở vùng giá này, biên an toàn cao hơn, dòng tiền rủi ro ít hơn, và mức độ nhạy cảm với lãi suất cũng giảm đi đáng kể.

Vì vậy, điều nhà đầu tư cần là đọc bối cảnh, không phải đọc số tuyệt đối.

Lãi suất chỉ là tín hiệu; định giá mới là yếu tố quyết định phản ứng của thị trường.

Trong bối cảnh hiện tại, dù lãi suất tăng, nhưng:

- Mức tăng không quá sốc, chủ yếu để cân bằng thanh khoản cuối năm.

- Mặt bằng định giá một số nhóm ngành vẫn đang hấp dẫn hơn nhiều so với thời điểm thị trường nóng.

- Kỳ vọng lợi nhuận doanh nghiệp đang phục hồi sau chu kỳ 2023–2024.

Điều quan trọng không phải “lãi suất tăng”, mà là lãi suất tăng trong bối cảnh nào. Trong đầu tư chuyên nghiệp, tác động của lãi suất chỉ có ý nghĩa khi đặt trong mối quan hệ với định giá tài sản và mức độ phản ánh trước đó của thị trường.

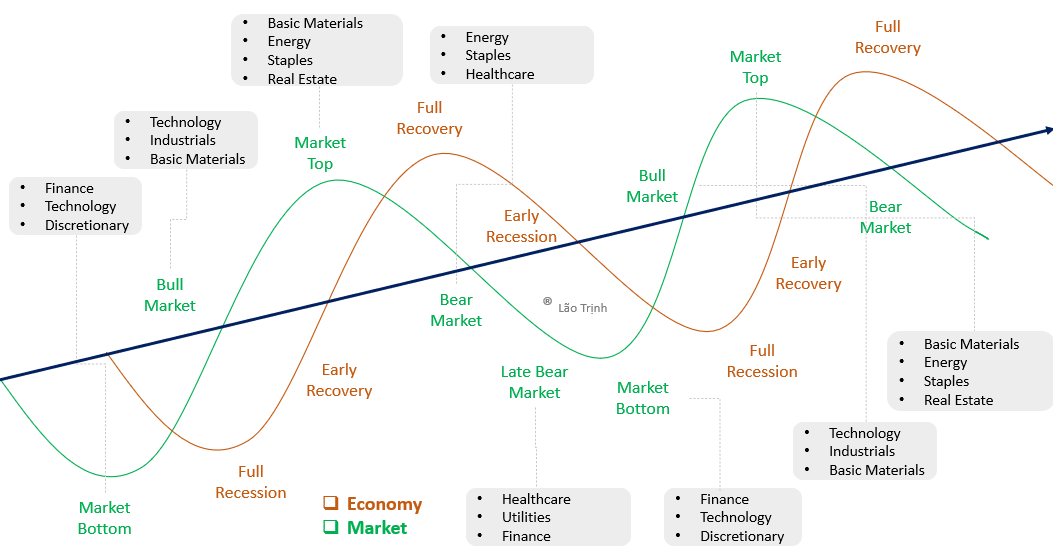

3. Thị trường chứng khoán là thị trường đa hàng hóa — lãi suất tăng luôn có hai mặt

Một trong những sai lầm lớn nhất là đánh đồng thị trường chứng khoán như một thực thể thống nhất. Thực tế, đây là một marketplace của hàng trăm loại “hàng hóa tài chính”: ngân hàng, bảo hiểm, thép, dầu khí, bất động sản, bán lẻ, công nghệ… mỗi nhóm chịu tác động khác nhau trước biến số lãi suất. Không có biến số vĩ mô nào chỉ tác động một chiều lên toàn bộ thị trường.

Các ngành hưởng lợi khi lãi suất tăng nhẹ:

- Ngân hàng: Biên lãi ròng (NIM) cải thiện khi lãi suất cho vay điều chỉnh nhanh hơn lãi suất huy động. Giai đoạn 2018–2019, nhóm ngân hàng tăng 25–35%, vượt xa VN-Index.

- Bảo hiểm: Lợi suất trái phiếu tăng giúp lợi nhuận đầu tư tài chính cải thiện. Năm 2022, nhóm này tăng trung bình 30% dù thị trường chung giảm sâu.

- Doanh nghiệp nhiều tiền mặt: Các công ty có dòng tiền dương, ít vay nợ hưởng lợi khi lãi suất tái đầu tư tăng.

Các ngành chịu áp lực rõ rệt hơn:

- Bất động sản: Tăng trưởng chậm lại khi chi phí vay tăng, thanh khoản thị trường yếu.

- Chứng khoán: Margin đắt hơn khiến dòng tiền đầu cơ co lại.

- Những ngành vay nợ nhiều: Cú sốc chi phí vốn trực tiếp ảnh hưởng lợi nhuận.

Điều này chứng minh luận điểm quan trọng nhất:

Lãi suất tăng không làm thị trường xấu đi — nó chỉ làm lộ rõ sự phân hóa.

4. Lãi suất tăng giúp thị trường quay về cấu trúc vốn có: tăng trưởng bền vững

Một thị trường được bơm quá nhiều dòng tiền rẻ luôn tồn tại bong bóng kỳ vọng.

Những cổ phiếu tăng không dựa trên lợi nhuận sẽ bị lãi suất cao bóc tách khỏi ảo tưởng.

Giai đoạn lãi suất thấp thường đi kèm sự bùng nổ của dòng tiền nóng, giao dịch FOMO và các nhịp tăng giá không dựa trên nền tảng lợi nhuận. Khi lãi suất tăng, những biến động ngắn hạn này tự động giảm nhiệt, giúp thị trường tái lập sự cân bằng.

Trong giai đoạn 2018–2019, khi lãi suất tăng nhẹ:

- số lượng cổ phiếu tăng trần giảm khoảng 40%,

- trong khi lợi nhuận các doanh nghiệp đầu ngành vẫn tăng 12–18%.

Điều này phản ánh một thị trường ít nhiễu động, ít “kéo xả”, ít FOMO nhưng giàu tính chất lượng.

Đây là bằng chứng cho thấy thị trường đang vận hành lành mạnh hơn, thật hơn, có chiều sâu hơn.

Một thị trường không còn sự hưng phấn thái quá chính là mảnh đất màu mỡ nhất cho những người đầu tư bằng kiến thức, chứ không phải bằng may mắn.

Đây là môi trường khó cho nhà đầu cơ, nhưng lại là thời kỳ vàng cho nhà đầu tư chuẩn mực.

Xem thêm bài viết về cấu trúc của thị trường: Bản chất của thị trường là Sideway, nhưng cấu trúc thị trường là tăng trưởng.

5. Cơ hội lớn nhất thuộc về nhà đầu tư giá trị — khi cổ phiếu cơ bản lên ngôi

Một thị trường được dẫn dắt bởi chi phí vốn cao hơn thường mở ra cơ hội lớn cho nhà đầu tư dài hạn. Những doanh nghiệp có mô hình kinh doanh ổn định, nợ vay thấp, dòng tiền mạnh và duy trì chính sách cổ tức tiền mặt trở nên đặc biệt hấp dẫn.

Khi mặt bằng lãi suất tăng trở lại, dòng tiền có xu hướng tìm đến các cổ phiếu:

- ít vay nợ,

- có dòng tiền kinh doanh dương,

- lợi nhuận đều đặn,

- chính sách cổ tức tiền mặt rõ ràng,

- định giá hợp lý.

Trong rổ VN30, có hơn 1/3 doanh nghiệp có tỷ lệ nợ/vốn chủ sở hữu dưới 0,3 lần, tức gần như miễn nhiễm với biến động lãi suất.

Đặc biệt, những doanh nghiệp trả cổ tức đều như GAS, FPT, VNM, DCM có mức lợi suất cổ tức 5–8%/năm, cạnh tranh trực tiếp với lãi suất tiết kiệm. Đây là “vùng trú ẩn” lý tưởng cho dòng tiền dài hạn.

Trong môi trường lãi suất cao, giá trị doanh nghiệp trở thành thước đo quan trọng nhất — chứ không phải các mẫu hình kỹ thuật hay sóng tăng ngắn hạn. Nhà đầu tư giá trị, vốn thường bị lấn át trong giai đoạn FOMO, nay lại chiếm ưu thế tuyệt đối.

Nói cách khác:

Lãi suất tăng làm thị trường trở nên công bằng hơn với những người hiểu doanh nghiệp.

6. Lãi suất chỉ là một biến số — thị trường luôn hồi phục mạnh sau mỗi chu kỳ

Trong chu kỳ dài hạn, thị trường chứng khoán đã trải qua:

- Chu kỳ lạm phát,

- Khủng hoảng thanh khoản,

- Tỷ giá biến động,

- Lãi suất tăng mạnh – rồi giảm,

- Chính sách tiền tệ siết chặt – rồi hỗ trợ.

Lịch sử thị trường chứng khoán Việt Nam đã nhiều lần chứng minh một quy luật bất biến: mọi cú sốc đều chỉ mang tính tạm thời.

- Sau Covid-19, VN-Index từ 650 điểm tăng lên hơn 1.500 điểm trong vòng 18 tháng.

- Giai đoạn 2014–2016, sau khi hệ thống ngân hàng tái cơ cấu, VN-Index phục hồi gần 35%.

- 2022 điều chỉnh mạnh vì lãi suất toàn cầu tăng, nhưng 2023–2024 thị trường đã lấy lại toàn bộ điểm số đã mất.

Nếu thị trường tăng là sân chơi của nhà đầu cơ, thì thị trường giảm luôn là thời điểm vàng của những ai biết đánh giá giá trị doanh nghiệp và kiên nhẫn chờ đợi giá trở về hợp lý. Lãi suất tăng không phải là một “rào cản”, mà là một phần trong chu kỳ tự nhiên của thị trường, xem nó như chất xúc tác tái phân bổ tài sản– nơi cơ hội luôn tồn tại cho những nhà đầu tư có tầm nhìn dài hạn.

Đầu tư thông minh không phải là đoán đúng lãi suất, mà là:

- Hiểu thị trường vận hành như thế nào,

- Xây dựng danh mục phù hợp với từng kịch bản,

- Kiên nhẫn nắm giữ tài sản tốt trong giai đoạn dòng tiền yếu.

Tóm lại: Lãi suất tăng không làm thị trường kém hấp dẫn — nó chỉ khiến thị trường trở nên công bằng hơn với những người hiểu cuộc chơi

Trong đầu tư, không có biến số nào tốt hoặc xấu tuyệt đối; chỉ có bối cảnh phù hợp hoặc không phù hợp. Lãi suất tăng khiến:

- dòng tiền thông minh hơn,

- thị trường minh bạch hơn,

- sự phân hóa rõ ràng hơn,

- và giá trị doanh nghiệp trở lại vị trí trung tâm.

Nếu thị trường tăng là cơ hội của nhà đầu cơ, thì thị trường giảm luôn tạo ra tài sản được định giá rẻ hơn giá trị thật – nơi lợi nhuận dài hạn được hình thành.

Nhà đầu tư có hiệu suất cao hiểu rõ rằng:

- Họ mua trong sợ hãi,

- Và bán khi đám đông hưng phấn.

Thị trường chứng khoán vì thế không bao giờ thiếu cơ hội. Nó chỉ yêu cầu nhà đầu tư có tư duy đúng, góc nhìn đa chiều và khả năng thiết kế danh mục phù hợp với từng giai đoạn của chu kỳ tiền tệ.

Hi vọng góc nhìn này thị trường của Alfabull sẽ giúp Nhà đầu tư vững tin hơn trong hành trình đầu tư gia tăng tài sản của mình. Alfabull xin cảm ơn.

Xem thêm những góc nhìn thị trường của Alfabull: Tại đây

Hotline liên hệ tới Alfabull: 0987753767