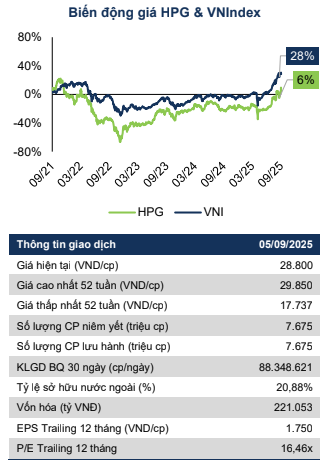

Cập nhật: 09/2025

Khuyến nghị: MUA

Giá mục tiêu: 33.250 VND/cp (Upside +15,4%)

1. Tổng quan doanh nghiệp

Tập đoàn Hòa Phát (HPG) là doanh nghiệp thép lớn nhất Việt Nam, sở hữu chuỗi sản xuất thép khép kín từ quặng → luyện gang → cán thép theo công nghệ lò BOF.

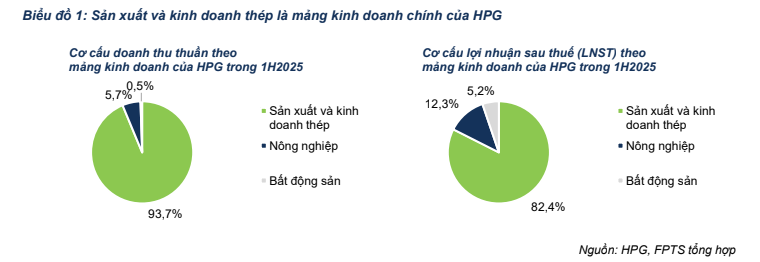

Trong 1H2025:

- Mảng thép chiếm 93,7% doanh thu và 82,4% lợi nhuận sau thuế.

- HPG dẫn đầu thị phần ở các mảng:

- Thép xây dựng: 37,2%

- Thép HRC: 54,4%

- Ống thép: 30%

Sự tăng trưởng mạnh của HPG chủ yếu đến từ việc không ngừng mở rộng công suất và tự chủ nguyên liệu, giúp biên lợi nhuận vượt trội so với các doanh nghiệp khác.

2. Điểm nhấn đầu tư nổi bật

2.1. Dung Quất 2 – động lực tăng trưởng lớn nhất của HPG

Dự án Khu liên hợp gang thép Hòa Phát Dung Quất 2 (khởi công 2022) là yếu tố quan trọng nhất cho tăng trưởng của HPG giai đoạn 2025–2030:

- Công suất HRC tăng lên 8,6 triệu tấn/năm (cao nhất Việt Nam)

- Lớn hơn 65% so với Formosa Hà Tĩnh

- Giúp mở rộng mạnh thị phần thép HRC trong bối cảnh Việt Nam thiếu hụt nguồn cung và được bảo hộ thương mại

- Phân kỳ 2 vận hành sớm 3 tháng (05/08/2025)

2.2. Tăng trưởng lợi nhuận mạnh trong 2025

Dự phóng 2025:

- Doanh thu: 169.332 tỷ VND (+21,9% YoY)

- Lợi nhuận sau thuế: 17.600 tỷ VND (+46,4% YoY)

Trong đó:

- Thép HRC tăng 46,5% YoY nhờ Dung Quất 2

- Biên lợi nhuận gộp 2025 tăng lên 16,4% (+3,1 điểm % YoY) nhờ giá quặng, than cốc, thép phế giảm mạnh hơn giá bán

3. Kết quả kinh doanh 1H2025

Trong nửa đầu 2025, HPG đạt:

- Doanh thu: 73.532 tỷ VND (+4,4% YoY)

- Lợi nhuận sau thuế: 7.614 tỷ VND (+23,0% YoY)

3.1. Điểm sáng: tiêu thụ nội địa tăng mạnh (+34,3% YoY)

Nguyên nhân:

- Ngành xây dựng hồi phục

- HRC từ Dung Quất 2 bổ sung nguồn cung

- Việt Nam áp thuế CBPG với HRC Trung Quốc (02/2025 và 07/2025)

3.2. Điểm yếu: xuất khẩu suy giảm (-47,4% YoY)

Do:

- Cạnh tranh giá rẻ từ thép Trung Quốc

- EU siết hạn ngạch nhập khẩu thép

- Mỹ tăng thuế thép nhập khẩu lên 50% từ 06/2025

4. Triển vọng 2025 – 2030

4.1. Tăng trưởng doanh thu và lợi nhuận

Dự phóng CAGR 2025–2030:

- Doanh thu: +3,6%/năm

- Lợi nhuận sau thuế: +12,1%/năm

Lợi nhuận tăng nhanh hơn doanh thu nhờ:

- Giá nguyên liệu giảm

- Biên lợi nhuận cải thiện mạnh khi Dung Quất 2 hoạt động ổn định từ 2026

4.2. Tăng trưởng sản lượng thép

- Tổng tiêu thụ thép tăng +5,1%/năm

- Trong đó thép HRC tăng mạnh nhất: +7,7%/năm

5. Rủi ro đầu tư

Một số rủi ro chính cần theo dõi:

- Thép HRC Trung Quốc lách thuế CBPG với sản phẩm khổ lớn

- Tiến độ nhà máy thép ray tại Dung Quất 2

- Diễn biến giá quặng sắt, than cốc biến động mạnh

- Làn sóng bảo hộ thương mại tại Mỹ – EU có thể tiếp tục siết chặt

6. Định giá & khuyến nghị

FPTS sử dụng phương pháp FCFF và FCFE, cho ra:

- Giá mục tiêu: 33.250 VND/cp

- Upside: +15,4% so với giá 28.800 VND (05/09/2025)

→ Khuyến nghị: MUA

7. Kết luận

HPG đang bước vào chu kỳ tăng trưởng mới nhờ:

- Dung Quất 2 mở rộng mạnh công suất HRC

- Nhu cầu xây dựng hồi phục trong nước

- Chính sách chống bán phá giá bảo vệ thị trường nội địa

Với biên lợi nhuận cải thiện mạnh và định giá hấp dẫn, HPG tiếp tục là cổ phiếu đầu ngành thép đáng chú ý trong giai đoạn 2025–2030.

Leave a Reply