Sau thời gian dài đi ngang, cổ phiếu Thép Pomina liên tục chạm trần và tăng 65% trong một tháng qua khi có thông tin tái cấu trúc và được Vingroup hỗ trợ vốn.

Cổ phiếu của Công ty cổ phần Thép Pomina (mã chứng khoán: POM) đang nối dài chuỗi tăng hết biên độ 4 phiên liên tiếp, từ 2.000 đồng lên 3.300 đồng. Thị giá hiện tại tăng 65% so với cách đây một tháng và gấp đôi so với mức đáy một năm.

Trước đợt biến động mạnh, POM tăng giảm đan xen nên thị giá chỉ dao động quanh vùng 1.500-2.000 đồng.

Do đang nằm trong diện hạn chế giao dịch vì chậm nộp báo cáo tài chính kiểm toán, POM chỉ được giao dịch vào thứ Sáu hàng tuần. Hôm nay, cổ phiếu ghi nhận nhu cầu đầu tư đột biến nên khối lượng chờ khớp lệnh tại giá trần hơn 44 triệu đơn vị, trong khi sang tay chưa đến 200.000 đơn vị. Tình trạng này cũng diễn ra trong những phiên tăng trần trước đó.

Tín hiệu khả quan của cổ phiếu đến sau loạt chuyển động mới trong hoạt động sản xuất kinh doanh. Đầu tháng này, Hội đồng quản trị Pomina quyết định triệu tập phiên họp bất thường trong tháng 12 để thảo luận về phương án tái cấu trúc công ty.

Cách đây ba ngày, VinMetal (đơn vị thành viên của Vingroup) công bố hợp tác và hỗ trợ công ty bằng khoản vay vốn lưu động trong tối đa hai năm với lãi suất 0%. Nguồn vốn ưu đãi được cho là sẽ giúp Pomina có điều kiện cải thiện dòng tiền, khôi phục chuỗi cung ứng, đảm bảo sản xuất ổn định và từng bước hồi phục các chỉ số tài chính. Bên cạnh việc cấp vốn, Vingroup cũng ưu tiên chọn Pomina là nhà cung cấp thép cho các công ty thành viên trong hệ sinh thái như VinFast, Vinhomes, VinSpeed.

Pomina ra đời năm 1999 và từng là doanh nghiệp thép xây dựng lớn nhất cả nước giai đoạn 2010. Trong bản cáo bạch niêm yết trên sàn chứng khoán TP HCM khi đó, công ty cho biết họ chiếm khoảng 29,37% thị phần.

Pomina bắt đầu chuỗi lỗ liên tục từ quý II/2022 đến nay. Quý gần nhất, công ty thu 203 tỷ đồng và lỗ sau thuế xấp xỉ 183 tỷ đồng. Tính đến cuối tháng 9, lỗ lũy kế đã hơn 3.050 tỷ đồng và vốn chủ sở hữu âm gần 187 tỷ đồng.

Từ vùng giá hơn 20.000 đồng hồi năm 2021, cổ phiếu của công ty trượt dài theo kết quả kinh doanh. Cổ phiếu bị hủy niêm yết trên sàn TP HCM từ tháng 5/2024 do chậm nộp báo cáo tài chính kiểm toán và không họp đại hội đồng cổ đông. Sau đó, cổ phiếu chuyển sang giao dịch trên sàn UPCoM và luôn dưới mức 4.000 đồng.

Tỷ giá USD/VND leo lên vùng 26.000-26.400 đồng trong khi thị trường tự do có lúc chạm 28.000 đồng khiến chi phí vốn và tâm lý thị trường chịu sức ép, theo chuyên gia Nguyễn Anh Quân của DNSE.

Trên “Radar Đầu Tư” số 102, ông Nguyễn Anh Quân, Chuyên gia tư vấn và nghiên cứu đầu tư DNSE cho rằng sự chênh lệch giữa tỷ giá ngân hàng và thị trường tự do đôi khi xuất phát từ những cú sốc cung – cầu bất thường.

Ông Quân lấy ví dụ, có thời điểm, nếu đổi 3.000 USD tại ngân hàng, người dân chỉ mất gần 80 triệu đồng, nhưng cùng số tiền đó ngoài thị trường tự do có thể phải trả tới 84 triệu đồng khi. Khoảng chênh lớn này cho thấy thị trường tự do phản ứng mạnh với cung – cầu thực tế, khác biệt với khung dao động có quản lý của ngân hàng.

Chuyên gia cho biết, tỷ giá tại Việt Nam theo cơ chế thả nổi có quản lý, với biên độ dao động 5% quanh tỷ giá trung tâm mà Ngân hàng Nhà nước công bố hàng ngày. Tuy vậy, thị trường tự do lại chịu ảnh hưởng nhiều hơn từ các cú sốc ngắn hạn. Một trong những nguyên nhân là giai đoạn sốt vàng vừa qua, khi giá vàng SJC cao hơn thế giới khoảng 15%, khiến nhu cầu nhập vàng tăng vọt.

Để nhập vàng, các doanh nghiệp phải mua USD, kéo cầu ngoại tệ lên nhanh và đẩy tỷ giá tự do tăng mạnh. Bên cạnh đó, sức mạnh của đồng USD trên thị trường quốc tế, được phản ánh qua chỉ số DXY, cũng khiến VND chịu áp lực giảm giá. “USD mạnh lên, nhà đầu tư càng muốn nắm giữ đồng tiền này để tìm kiếm lợi nhuận ngắn hạn”, ông Quân nói.

Ông Nguyễn Anh Quân chia sẻ trên Radar Đầu Tư số 102. Ảnh chụp màn hình

Ngoài yếu tố thị trường, nguồn cung USD cũng giảm khi Kho bạc Nhà nước đã mua khoảng 1,9 tỷ USD từ đầu năm, khiến trạng thái ngoại tệ của hệ thống ngân hàng thu hẹp xuống còn khoảng 750 triệu USD giữa tháng 6. Việc cung giảm trong khi cầu tăng tại các thời điểm ngắn hạn tạo ra sức ép rõ rệt lên tỷ giá. Khi tỷ giá tăng, thị trường chứng khoán vốn nhạy cảm với biến động vĩ mô gần như lập tức phản ứng.

Theo phân tích của chuyên gia DNSE, tỷ giá tăng tác động đến chứng khoán theo hai hướng. Thứ nhất, để ổn định VND, Ngân hàng Nhà nước có thể phải nâng lãi suất hoặc hút bớt thanh khoản, khiến chi phí vốn của doanh nghiệp tăng lên. Lợi nhuận vì thế bị thu hẹp, kéo định giá cổ phiếu giảm và bảng điện dễ “đỏ rực”. Thứ hai, nhà đầu tư nước ngoài có xu hướng rút vốn khi lo ngại rủi ro tỷ giá. Thậm chí với khoản đầu tư lãi 10%, nếu VND mất giá 4%, lợi nhuận thực quy đổi sang USD chỉ còn khoảng 6%. Đây là lý do dòng vốn ngoại thường bán ròng khi tỷ giá tăng mạnh.

Sự kết hợp giữa chi phí vốn tăng, áp lực bán ngoại và tâm lý thận trọng khiến VN-Index thời gian gần đây dao động trong vùng 1.630-1.650 điểm. Thị trường thể hiện rõ sự phân hóa khi doanh nghiệp nhập khẩu hoặc vay ngoại tệ chịu áp lực, trong khi một số doanh nghiệp xuất khẩu được cải thiện doanh thu quy đổi nhưng vẫn phải đối mặt với chi phí đầu vào tăng.

Nhà đầu tư theo dõi bảng điện chứng khoán trên ứng dụng Entrade X by DNSE. Ảnh: DNSE

Dù vậy, triển vọng ngắn hạn không hoàn toàn bi quan. Ông Nguyễn Anh Quân dự báo khả năng tỷ giá tiếp tục leo thang không quá cao. Lý do là Cục Dự trữ Liên bang Mỹ (Fed) đã bước vào chu kỳ giảm lãi suất từ cuối 2024 và dự kiến kéo dài đến 2026, làm USD giảm hấp dẫn và có thể hạ nhiệt áp lực lên VND. Cùng với đó, Chính phủ Việt Nam đang mạnh tay xử lý tình trạng đầu cơ vàng, yếu tố từng gây biến động lớn lên tỷ giá tự do. Khi chênh lệch giá vàng trong – ngoài nước thu hẹp, nhu cầu gom USD để nhập vàng cũng giảm theo.

Sự kết hợp giữa chính sách quốc tế và nỗ lực ổn định trong nước mở ra triển vọng tỷ giá sẽ ổn định dần trong thời gian tới. Với thị trường chứng khoán, đây sẽ là yếu tố tích cực giúp định giá bớt chịu áp lực, cải thiện dòng tiền và củng cố tâm lý nhà đầu tư. Trong bối cảnh biến động hiện nay, điều nhà đầu tư cần nhất vẫn là sự bình tĩnh, theo sát động thái chính sách và lựa chọn doanh nghiệp có nền tảng tài chính lành mạnh, ít chịu rủi ro ngoại tệ.

Ông Nguyễn Anh Quân hiện là chuyên gia nghiên cứu và tư vấn đầu tư của Công ty cổ phần Chứng khoán DNSE. Ông có bằng quản trị kinh doanh quốc tế tại Staffordshire University và hơn 6 năm kinh nghiệm chuyên môn trong ngành chứng khoán.

Cổ phiếu Giầy Thượng Đình tăng trần 7 phiên liên tiếp, từ 11.800 đồng lên 30.000 đồng, khi có thông tin UBND TP Hà Nội sắp thoái hết vốn tại đây.

Chuỗi tăng trần bắt đầu từ ngày 19/11, trùng thời điểm Sở Giao dịch chứng khoán Hà Nội (HNX) công bố UBND TP Hà Nội sẽ bán đấu giá toàn bộ cổ phần tại doanh nghiệp này. Từ vùng giá 11.800 đồng, cổ phiếu bật lên 30.000 đồng trong phiên hôm nay, xác lập mức cao nhất 5 năm qua.

Cổ phiếu này tăng 154% so với trước khi thông tin thoái vốn được công bố. Riêng một tuần gần nhất, thị giá đã nhân đôi. Cổ phiếu tăng vọt bởi biên độ dao động giá trên sàn UPCoM lên đến 15% mỗi phiên.

Trong văn bản giải trình về chuỗi tăng trần liên tiếp, ông Nguyễn Văn Khiêm – Chủ tịch HĐQT Giầy Thượng Đình cho biết đây là diễn biến khách quan theo quan hệ cung cầu của thị trường chứng khoán. Công ty không thực hiện bất kỳ tác động nào gây ảnh hưởng đến giá cổ phiếu.

“Hiện tại, hoạt động sản xuất kinh doanh của công ty vẫn diễn ra bình thường và không có biến động bất thường nào ảnh hưởng đến giá cổ phiếu”, ông Khiêm viết trong văn bản ký ngày 26/11.

Dù giá tăng vọt, khối lượng khớp lệnh luôn ở mức rất thấp. Mỗi phiên giao dịch chỉ 100-600 cổ phiếu được sang tay, riêng phiên giữa tuần này có thanh khoản lên 6.000 cổ phiếu.

Theo kế hoạch, UBND TP Hà Nội đấu giá toàn bộ 6,38 triệu cổ phần, tương đương 68,67% vốn của Giầy Thượng Đình. Phiên đấu giá dự kiến tổ chức vào giữa tháng 12 với mức khởi điểm là 20.500 đồng mỗi cổ phần. Nếu thành công, UBND TP Hà Nội có thể thu ít nhất 131 tỷ đồng.

Giầy Thượng Đình được thành lập năm 1957, từng là thương hiệu nổi tiếng với sản phẩm chủ lực là giày vải và giày thời trang. Những sản phẩm này đã được công ty xuất khẩu đi các thị trường Đông Âu (cũ), EU từ những năm 1985. Đầu thập niên 90, thương hiệu giày này gần như giữ vị thế độc tôn. Hình ảnh đôi giày vải với sọc xanh trên đế nhựa dẻo đã trở nên thân thuộc với nhiều người.

Tuy nhiên, thời hoàng kim của Giầy Thượng Đình chỉ kéo dài đến những năm đầu thế kỷ XXI. Thương hiệu này dần bị đánh bật khỏi những thành phố lớn bởi sự cạnh tranh từ các thương hiệu ngoại nhập.

Trong 10 năm gần đây, công ty chỉ lãi trong 3 năm. Những năm còn lại, họ lỗ từ vài trăm triệu đến hơn chục tỷ đồng. Năm ngoái, công ty sản xuất hơn 811.000 đôi giày, thu gần 79 tỷ đồng và lỗ sau thuế xấp xỉ 13 tỷ đồng.

Ban lãnh đạo cho biết đã tìm mọi biện pháp như kiếm đơn hàng gia công trong và ngoài nước, mở rộng kênh tiêu thụ nội địa. Tuy nhiên, do nhà xưởng cũ, hệ thống phòng cháy chữa cháy không đủ điều kiện để thẩm duyệt nên không đáp ứng yêu cầu của khách hàng, từ đó đơn hàng giảm mạnh.

Công ty nhiều lần bị đơn vị kiểm toán nghi ngờ về khả năng hoạt động liên tục bởi nợ ngắn hạn vượt quá tài sản ngắn hạn và lỗ sau thuế. Đơn vị kiểm toán nhấn mạnh khả năng tiếp tục hoạt động của công ty phụ thuộc vào khả năng thu hồi các khoản phải thu, gia hạn các khoản vay, các khoản phải trả ngân hàng, nhà cung cấp và hiệu quả hoạt động kinh doanh trong tương lai.

Năm nay, Giầy Thượng Đình đặt mục tiêu sản lượng 700.000-900.000 đôi. Công ty kỳ vọng doanh thu và thu nhập khác đạt 100 tỷ đồng, đồng thời có lãi 100 triệu đồng. Ban lãnh đạo lên kế hoạch đẩy mạnh tìm kiếm đơn hàng xuất khẩu và kích cầu tiêu thụ trong nước. Bên cạnh đó, công ty cũng muốn chuyển đổi, gia công thêm túi, cặp để có việc làm cho người lao động và tăng doanh thu.

Cổ phiếu Vingroup làm bệ đỡ giúp chỉ số VN-Index tăng gần 4 điểm nhưng chứng khoán lại ghi nhận số lượng mã đỏ nhiều hơn xanh.

Đồ thị VN-Index giữ sắc xanh cả ngày. Cụ thể, chứng khoán khởi động khá tích cực, chỉ trong giờ giao dịch đầu tiên đã vượt 1.695 điểm, cao hơn tham chiếu gần 15 điểm. Tuy nhiên đây vẫn là ngưỡng kháng cự khó chinh phục, thị trường nhanh chóng điều chỉnh khi áp lực bán dần tăng lên. Chứng khoán đi ngang quanh vùng 1.685 điểm cho đến giờ nghỉ trưa.

Đầu giờ chiều, chỉ số của sàn HoSE có phần tiêu cực hơn nhưng sau đó đã cải thiện trở lại. Từ 14h, chứng khoán tiếp tục điều chỉnh. VN-Index đóng cửa ở trên 1.684 điểm, tăng gần 4 điểm so với phiên trước.

Từ sau 10h, thị trường luôn trong trạng thái “xanh vỏ, đỏ lòng” khi số lượng cổ phiếu giảm nhiều hơn tăng. Kết phiên, sàn HoSE có 171 mã bị nhuộm đỏ, trong khi chỉ có 137 cổ phiếu giữ được sắc xanh.

VIC của Vingroup trở thành bệ đỡ chính cho thị trường. Cổ phiếu này tăng 1,2% lên 248.000 đồng. Thanh khoản ghi nhận gần 584 tỷ đồng, đứng thứ 5 toàn thị trường.

Ngoài cổ phiếu Vingroup, chỉ số chung còn được hỗ trợ bởi các mã GEE, VPL, MBS hay GAS. Trong đó, GEE của Điện lực Gelex và MSB của Ngân hàng Hàng hải đều tăng hết biên độ.

Ở chiều ngược lại, VJC của Vietjet Air là cổ phiếu ảnh hưởng nhất tới chỉ số chung. Mã này chốt phiên giảm 2,8% về 202.000 đồng nhưng trong phiên giao dịch có lúc nằm sàn, về 193.300 đồng. Thanh khoản VJC đứng thứ hai thị trường với hơn 962 tỷ đồng. Cổ phiếu hãng hàng không này điều chỉnh sau giai đoạn tăng mạnh trước đó.

Thanh khoản sàn HoSE hôm nay đạt hơn 21.200 tỷ đồng, giảm trên 3.600 tỷ. Đây là phiên thứ hai thanh khoản đi lùi.

Khối ngoại trở lại bán ròng nhưng giá trị chỉ khoảng 11 tỷ đồng. VJC là cổ phiếu bị xả ròng nhiều nhất, ghi nhận gần 302 tỷ đồng. Chiều ngược lại, POW là mã hút nhà đầu tư nước ngoài rót tiền khi được mua ròng hơn 323 tỷ đồng.

Chứng khoán Vietcombank (VCBS) cho rằng thị trường xuất hiện áp lực chốt lời ngắn hạn khi chỉ số tiến lên vùng kháng cự 1.690-1.700 điểm. Dòng tiền theo đó cũng thận trọng với thanh khoản thấp hơn trung bình 20 phiên.

Nhóm phân tích này khuyến nghị nhà đầu tư duy trì vị thế với cổ phiếu đang trong xu hướng tăng điểm hoặc đi ngang để củng cố vùng hỗ trợ; đồng thời, cần rà soát danh mục, cơ cấu những mã cổ phiếu yếu hơn thị trường, đưa tỷ trọng tài khoản về mức an toàn dưới 60% để phòng ngừa rủi ro rung lắc ngắn hạn.

Nhà đầu tư trong nước giao dịch tài sản mã hóa không thông qua tổ chức được cấp phép có thể bị phạt 10-30 triệu đồng.

Nội dung trên nêu tại dự thảo Nghị định xử phạt trong lĩnh vực tài sản mã hóa, đang được Bộ Tài chính và Ủy ban Chứng khoán Nhà nước lấy ý kiến.

Theo dự thảo, các tổ chức cung cấp dịch vụ tài sản mã hóa hoạt động không phép hoặc quảng cáo khi chưa được cấp phép có thể bị phạt 180-200 triệu đồng. Họ buộc phải nộp lại số tiền thu lời bất hợp pháp và gỡ bỏ hệ thống vi phạm. Trường hợp cá nhân cung cấp dịch vụ và vi phạm lỗi tương tự của tổ chức, mức phạt sẽ bằng 50%, khoảng 90-100 triệu.

Với nhà đầu tư trong nước, họ bị phạt 10-30 triệu đồng khi giao dịch trên sàn không được cấp phép. Trước đó, theo Nghị quyết 05, nhà đầu tư trong nước phải chuyển các tài sản mã hóa ở nước ngoài về giao dịch tại các tổ chức được Bộ Tài chính cấp phép trong vòng 6 tháng. Đại diện Uỷ ban Chứng khoán Nhà nước cho biết quá trình này sẽ tuân thủ đầy đủ các quy định về xác minh danh tính (KYC), xác thực khách hàng và sử dụng tài khoản ngân hàng chính chủ. Cũng theo dự thảo Nghị quyết, tổ chức không xác minh danh tính nhà đầu tư bị phạt 50-70 triệu đồng. Với các vi phạm nghiêm trọng như tổ chức không quản lý tách biệt tài sản của khách hàng, hoặc không giám sát hoạt động giao dịch… họ có thể bị phạt 100-150 triệu đồng. Đặc biệt, mức phạt lên tới 15-200 triệu đồng nếu tổ chức không đảm bảo tính chính xác của hồ sơ nộp cho cơ quan quản lý. Chủ tịch Ủy ban Chứng khoán Nhà nước, Chủ tịch UBND cấp tỉnh có quyền phạt tối đa 200 triệu đồng với tổ chức và cá nhân là 100 triệu. Đồng thời, họ có quyền áp dụng các hình thức xử phạt bổ sung và biện pháp khắc phục hậu quả.

Hiện cả nước có khoảng 21 triệu nhà đầu tư tài sản mã hóa, với doanh số quay vòng vượt 200 tỷ USD – con số khổng lồ so với quy mô nền kinh tế. Việt Nam thường xuyên nằm trong top 3-4 thế giới về tỷ lệ người tham gia thị trường tài sản mã hóa (khoảng 21% dân số), chỉ sau Hàn Quốc.

Thị trường tài sản mã hóa sẽ do 3 cơ quan cùng quản lý, theo Nghị quyết 05. Trong đó, Bộ Tài chính quản lý hoạt động của các tổ chức cung cấp dịch vụ và giao dịch, Ngân hàng Nhà nước phụ trách quản về dòng tiền, phương tiện thanh toán) và Bộ Công an là phòng chống lừa đảo, tội phạm công nghệ cao.

Bốn mã liên quan đến Vingroup đều tăng mạnh, trong đó VRE chạm giá trần, giúp VN-Index tích lũy 13 điểm.

Trước phiên giao dịch đầu tuần, nhiều nhóm phân tích cho rằng thị trường đang duy trì trạng thái trung tính và tiếp tục đi ngang trong vùng giá hẹp. Xu hướng này được dự báo chỉ kết thúc khi xuất hiện một số nhóm cổ phiếu dẫn sóng, đưa VN-Index qua ngưỡng kháng cự quan trọng là 1.670 điểm.

Hôm nay, VN-Index giữ sắc xanh suốt phiên nhờ trạng thái hưng phấn của các cổ phiếu “họ” Vingroup. Chỉ số đại diện cho sàn TP HCM đóng cửa sát 1.668 điểm, tích lũy 13 điểm so với tham chiếu. VN30 ghi nhận mức tăng tích cực hơn, vượt mốc 1.900 điểm.

Vai trò dẫn dắt thị trường của nhóm Vingroup thể hiện qua việc đóng góp hơn 14 điểm cho VN-Index (điều này đồng nghĩa nếu loại trừ nhóm Vingroup, chỉ số sẽ đóng cửa trong sắc đỏ). Theo thống kê của Công ty Chứng khoán VNDirect, VIC, VHM, VRE và VPL chia nhau 4 trong số 5 vị trí dẫn đầu danh sách những mã tác động tích cực nhất đến chỉ số.

VRE có trạng thái hưng phấn nhất khi tăng hết biên độ lên 34.450 đồng và khớp lệnh gần 900 tỷ đồng. VIC tiếp tục xác lập kỷ lục mới về thị giá khi tăng thêm 4,3%, lên gần 240.000 đồng.

Do đóng góp lớn từ nhóm Vingroup, sàn TP HCM rơi vào tình trạng “xanh vỏ, đỏ lòng”, tức chỉ số tăng mạnh nhưng số lượng cổ phiếu giảm lại áp đảo. Hôm nay có gần 190 mã chốt phiên dưới tham chiếu, trong khi chỉ 123 mã tăng.

Hầu hết ngành đều ghi nhận sự phân hóa mạnh. Nhóm ngân hàng có VPB, KLB, OCB và BID cùng tăng điểm, trong khi ở chiều ngược lại có hơn 10 mã chịu áp lực bán mạnh và đóng cửa trong sắc đỏ. STB dẫn đầu biên độ giảm, mất 2,5%, xuống 50.000 đồng. Một số mã trụ như VCB, CTG, MBB, SHB cũng giảm điểm nhưng biên độ ít hơn.

Ở nhóm chứng khoán, các cổ phiếu đầu ngành như SSI, VIX, TCX, HCM diễn biến đồng thuận với thị trường. Trong khi đó, những mã vốn hóa nhỏ như APG, VDS, ORS đồng loạt đi xuống.

Diễn biến tương tự xảy ra ở nhóm bất động sản. Ngoài cổ phiếu “họ” Vingroup, nhóm này còn ghi nhận sắc xanh tại cổ phiếu Novaland và Khải Hoàn Land. Cả hai cùng tăng 2,6%, lần lượt lên 15.800 đồng và 7.760 đồng. Trong khi đó, các mã penny như SCR, LDG, CII, HQC đều bị bán mạnh, mất 1-3% vào cuối phiên.

Thanh khoản thị trường chứng khoán hôm nay chỉ xấp xỉ 17.400 tỷ đồng, giảm gần 3.000 tỷ đồng so với cuối tuần trước. Đây là mức thấp nhất từ giữa tháng 6 đến nay. Dòng tiền của nhà đầu tư tập trung cục bộ ở một số cổ phiếu vốn hóa lớn như VRE (895 tỷ đồng), SHB (837 tỷ đồng), VIC (762 tỷ đồng).

Hôm nay, nhà đầu tư nước ngoài giải ngân 1.734 tỷ đồng, còn bán ra xấp xỉ 2.900 tỷ đồng. Đây là phiên bán ròng mạnh nhất trong nửa tháng qua. Áp lực bán tập trung vào Vincom Retail với hơn 8 triệu cổ phiếu, sau đó đến VND, NVL và VIX.

Doanh nghiệp có thể đổi phương án sử dụng vốn thu được từ đợt chào bán khi số người sở hữu hơn 65% trái phiếu cùng loại chấp thuận, theo dự thảo quy định mới.

Nội dung nêu trong dự thảo Nghị định quy định về chào bán và giao dịch trái phiếu doanh nghiệp riêng lẻ, đang được Bộ Tài chính và Ủy ban Chứng khoán Nhà nước lấy ý kiến.

Theo Bộ Tài chính, hiện nay chưa có quy định việc doanh nghiệp được thay đổi phương án sử dụng vốn thu được từ các đợt chào bán trái phiếu. Điều này dẫn đến vướng mắc trong thực tiễn khi doanh nghiệp có nhu cầu điều chỉnh nhằm tối ưu dòng tiền, bảo đảm quyền lợi của cổ đông, nhà đầu tư và phục vụ hoạt động sản xuất kinh doanh.

Trong kết luận gần đây của Thanh tra Chính phủ, nhiều tổ chức phát hành trái phiếu bị nêu tên vì sử dụng vốn huy động không đúng mục đích. Trong số này có một số ngân hàng dùng tiền huy động từ trái phiếu để cho vay ngắn hạn, trong khi phương án công bố ban đầu là phục vụ nhu cầu cấp tín dụng trung dài hạn.

Theo dự thảo Nghị định mới, doanh nghiệp được điều chỉnh phương án sử dụng vốn khi thỏa mãn hai điều kiện, gồm cấp có thẩm quyền của doanh nghiệp thông qua và số người sở hữu đại diện cho trên 65% trái phiếu cùng loại chấp thuận. Doanh nghiệp phải công bố thông tin bất thường về việc này.

Dự thảo cũng bổ sung quy định nguồn vốn từ phát hành trái phiếu phải được doanh nghiệp theo dõi riêng. Trường hợp vốn được giải ngân theo tiến độ, doanh nghiệp phải trình bày kế hoạch sử dụng vốn tạm thời nhàn rỗi.

Bộ Tài chính cho rằng quy định mới sẽ giúp minh bạch nguồn tiền thu được từ đợt chào bán với các nguồn tiền khác, đồng thời tăng cường kỷ luật tài chính cho doanh nghiệp và củng cố niềm tin của nhà đầu tư với tổ chức phát hành.

Thống kê của nhà điều hành cho thấy quy mô thị trường trái phiếu doanh nghiệp riêng lẻ tính đến hết tháng 6/2025 đạt 9,8% GDP năm ngoái, tương đương khoảng 1,13 triệu tỷ đồng.

Trong 10 tháng đầu năm nay, giá trị phát hành mới đạt hơn 441.000 tỷ đồng, gấp khoảng 1,4 lần so với cùng kỳ năm ngoái. Tổ chức tín dụng chiếm hơn 66% khối lượng phát hành, sau đó đến doanh nghiệp bất động sản khoảng 26%, còn lại đến từ các lĩnh vực khác. Lãi suất bình quân đạt 7,23% một năm.

Theo Bộ Tài chính, kênh phát hành trái phiếu doanh nghiệp phát triển đã góp phần giảm áp lực cung ứng vốn của kênh tín dụng ngân hàng. Dù tăng trưởng nhanh, trái phiếu chưa phải kênh huy động vốn chủ yếu của doanh nghiệp. Tính tuân thủ pháp luật của một số doanh nghiệp còn hạn chế, thể hiện qua việc chưa thực hiện trách nhiệm và nghĩa vụ báo cáo, cung cấp đầy đủ thông tin cho nhà đầu tư.

Nhà đầu tư xả hàng ồ ạt khiến gần 250 cổ phiếu đóng cửa dưới tham chiếu, VN-Index giảm hơn 7 điểm và thanh khoản nhảy vọt.

Sau phiên tăng mạnh đầu tuần, nhiều công ty chứng khoán dự báo thị trường có thể nối dài đà hồi phục và sớm chạm ngưỡng kháng cự 1.670 điểm. Thực tế, chỉ số đại diện cho sàn TP HCM đã duy trì sắc xanh trong phần lớn thời gian giao dịch hôm nay. Tuy nhiên, áp lực bán dâng lên đột ngột vào những phút cuối khiến chỉ số nhanh chóng đảo chiều.

VN-Index chốt phiên tại 1.660 điểm, mất hơn 7 điểm so với tham chiếu. VN30, chỉ số đại diện cho rổ vốn hóa lớn, giảm tương đương. Độ rộng thị trường lệch hoàn toàn về bên bán với 248 mã giảm, gấp 3 lần số lượng cổ phiếu tăng.

Một số cổ phiếu vốn hóa lớn đóng vai trò trụ đỡ, giúp VN-Index tránh phiên giảm sâu. Theo thống kê của Công ty Chứng khoán VNDirect, cổ phiếu Vingroup đóng góp nhiều nhất cho chỉ số chung với hơn 3 điểm. Những mã xếp tiếp theo trong danh sách này lần lượt là Vietjet (VJC), Vinpearl (VPL), HDBank (HDB). Ở chiều ngược lại, các cổ phiếu trụ của nhóm ngân hàng như VPB, VCB, BID và TCB ghì chỉ số xuống mạnh nhất.

Xét theo ngành, chứng khoán chịu áp lực xả hàng nhiều nhất. Các cổ phiếu đầu ngành như SSI, VCI, VIX và VND đều giảm trên 2%.

Nhóm ngân hàng diễn biến tương tự, nhưng biên độ giảm ít hơn, chủ yếu dao động 1-1,5%. HDB và LPB là hai đại diện ngược dòng thị trường, lần lượt tăng 2,3% và 0,9% so với tham chiếu.

Nhóm bất động sản cũng không tránh được áp lực bán mạnh từ nhà đầu tư trong lẫn ngoài nước. Trừ VIC và VPL tăng điểm, các cổ phiếu khác đều giảm từ 1-4%. Các mã vốn hóa nhỏ như SCR, HQC, DIG đối mặt áp lực điều chỉnh sâu nhất.

Nhà đầu tư bán mạnh đẩy thanh khoản thị trường tăng gần 10.000 tỷ đồng so với phiên đầu tuần, lên xấp xỉ 27.000 tỷ đồng. Thị trường có đến 3 cổ phiếu ghi nhận giá trị sang tay nghìn tỷ, lần lượt là SSI (1.765 tỷ đồng), SHB (1.283 tỷ đồng) và VIX (1.200 tỷ đồng).

Khối ngoại nối dài mạch bán ròng 3 phiên liên tiếp. Nhóm này giải ngân gần 2.400 tỷ đồng trong khi bán ra hơn 2.700 tỷ đồng. Tâm điểm xả hàng của nhà đầu tư nước ngoài vẫn là những cổ phiếu đầu ngành chứng khoán, bất động sản và thép như SSI, VRE, HPG, VCI, VND.

Theo nhóm phân tích Công ty Chứng khoán Yuanta Việt Nam, diễn biến hiện tại cho thấy thị trường chưa kết thúc giai đoạn đi ngang trong biên độ hẹp. Chỉ số cần bứt phá khỏi ngưỡng kháng cự 1.670 điểm để xác nhận xu hướng tăng rõ ràng.

Biến động ngắn hạn là nhiễu – Xu hướng dài hạn mới là cấu trúc.

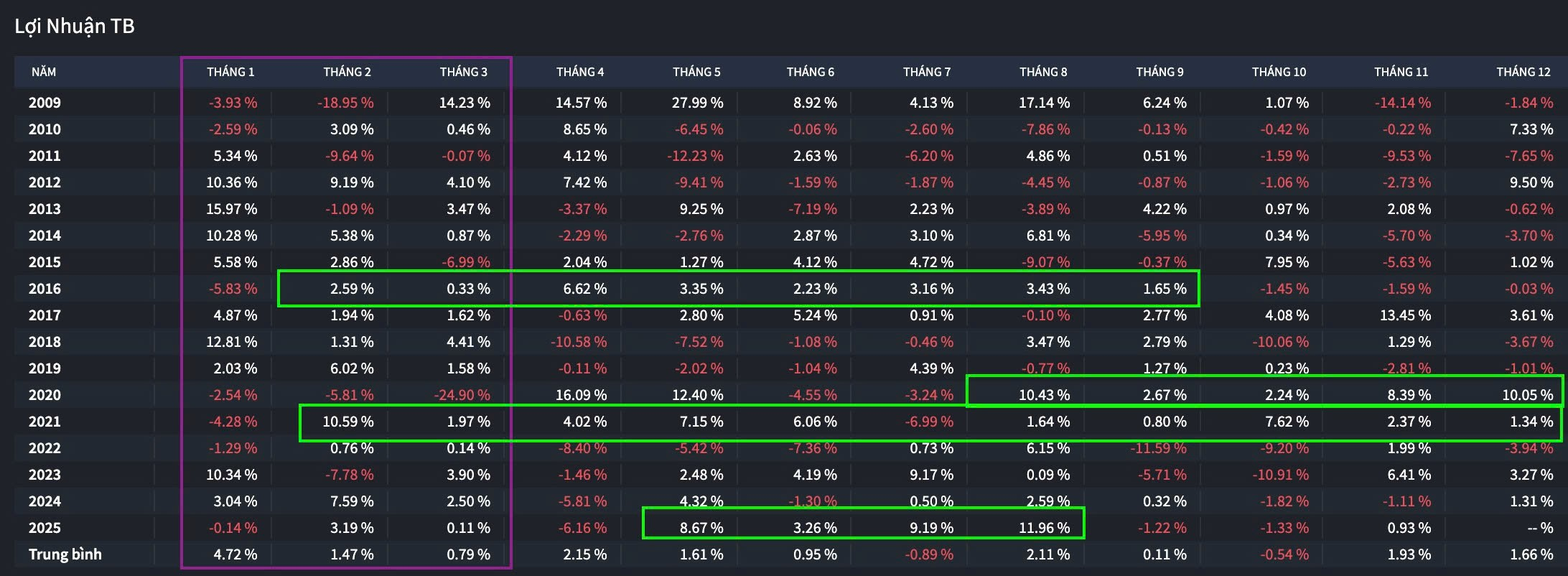

Trong một thị trường chịu tác động mạnh của dòng tiền ngắn hạn như Việt Nam, khi quan sát thị trường theo từng phiên hoặc từng tuần, nhà đầu tư dễ cảm thấy VN-Index biến động thất thường và thiếu một cấu trúc rõ ràng. Nhưng khi đặt dữ liệu trong khung thời gian đủ dài — cụ thể là thống kê lợi nhuận theo tháng của VN-Index từ 2009 đến 2025 — hành vi thị trường lại trở nên rất nhất quán. Không phải ngẫu nhiên mà những nhà đầu tư có tầm nhìn dài hạn luôn có kết quả tốt hơn: bản chất của thị trường là sideway, nhưng cấu trúc của thị trường lại là tăng trưởng.

Sideway chiếm phần lớn thời gian – và dữ liệu đã chứng minh điều đó

Khi phân tích toàn bộ 203 tháng dữ liệu từ 2009 đến 2025, thị trường thể hiện đặc tính rất rõ ràng:

Số tháng tăng mạnh (≥5%) chỉ chiếm 22% toàn bộ dữ liệu.

Số tháng giảm mạnh (≤ –5%) chiếm 19%.

Còn lại 59% là các tháng gần như không xu hướng, dao động trong biên độ ±3% — đặc trưng của sideway.

Nếu thống kê lại theo chu kỳ:

72% thời gian thị trường không tạo được xu hướng tăng bền.

Chỉ 4 chuỗi tăng thật sự (≥ 4 tháng liên tục) xuất hiện trong suốt 17 năm:

2016 (8 tháng)

Cuối 2020 (4 tháng)

Đầu 2021 (4 tháng)

2025 (4 tháng)

Khi phân tích sâu hơn theo “seasonality”, dữ liệu còn cho thấy thị trường có xu hướng lặp lại theo tháng trong năm. Tháng 1, 7 và 11 là những tháng có xác suất tăng vượt trội, lần lượt khoảng 65%, 58% và 70%. Tháng 11 thậm chí là tháng có mức tăng trung bình mạnh nhất trong toàn bộ giai đoạn quan sát. Ngược lại, tháng 4, 5 và 9 thường là những tháng thị trường yếu, với xác suất giảm dao động từ 60% đến hơn 70%. Các tháng còn lại thường trung tính, tiếp tục củng cố đặc trưng sideway của thị trường.

Dù không mang tính dự báo tuyệt đối, các mô hình theo mùa này cho thấy thị trường Việt Nam có một nhịp điệu tự nhiên: mạnh vào đầu năm và cuối năm, và trũng ở giữa năm. Việc nhận diện được các mô hình này giúp nhà đầu tư hiểu rõ hơn những biến động tưởng chừng “khó đoán” trong ngắn hạn.

Đáng chú ý hơn, mỗi chuỗi tăng mạnh thường kết thúc bằng nhịp giảm đủ lớn để lấy đi 40–90% thành quả tăng trước đó. Điều này phản ánh bản chất vốn có của thị trường mới nổi: tăng nhanh – điều chỉnh nhanh – rồi tích lũy kéo dài.

Biên độ tăng trung bình nhỏ, nhưng biên độ giảm lại lớn hơn

Khi tính trung bình từng loại biến động:

Tháng tăng trung bình: +2.3%

Tháng giảm trung bình: –3.1%

Độ lệch chuẩn của tháng giảm cao hơn 22% so với tháng tăng

Điều này cho thấy giảm luôn nhanh hơn tăng, và đây là lý do vì sao nhiều nhà đầu tư cảm thấy “thị trường rơi nhanh hơn leo”.

Một nghịch lý thú vị: sóng tăng mạnh nhất lại thường đến khi tâm lý chung bi quan

Khi đối chiếu dữ liệu và bối cảnh:

Chuỗi tăng 2016 đến sau giai đoạn thị trường bị bỏ quên 2014–2015.

Chuỗi tăng 2020–2021 đến ngay sau giai đoạn Covid khiến tâm lý cực kỳ bi quan.

Chuỗi tăng 2025 xuất hiện khi nhiều nhà đầu tư vẫn chưa quay lại thị trường sau hai năm sideway 2023–2024.

Nghĩa là:

Sóng tăng mạnh thường xuất hiện khi hầu hết nhà đầu tư không kỳ vọng điều đó.

Và vì không nhiều người sẵn sàng ở lại thị trường trong những giai đoạn lình xình trước đó, phần lớn lợi nhuận rơi vào tay những ai kiên nhẫn tích lũy thay vì bỏ cuộc.

Tuy nhiên, khi nhìn dài hạn, cấu trúc thị trường lại rất rõ ràng

Từ đáy 2009 (khoảng 300–400 điểm) đến đỉnh 2025 (gần 1.600 điểm), chỉ số đã tăng hơn 4 lần trong 16 năm, tương đương mức tăng trưởng bình quân khoảng 9–10%/năm, chưa tính cổ tức.

… xu hướng tổng thể vẫn là đáy sau cao hơn đáy trước — một thị trường đang lớn lên theo thời gian.

Nhìn đủ dài, thị trường Việt Nam không hề hỗn loạn như cảm giác thường thấy — nó chỉ yêu cầu một góc nhìn dài hạn hơn.

Ý nghĩa đối với nhà đầu tư dài hạn

Dữ liệu cho thấy một thực tế quan trọng:

Những người phản ứng với từng phiên thường có kết quả kém.

Những người duy trì góc nhìn theo chu kỳ 6–12 tháng lại có kết quả tốt hơn nhiều.

Các pha sideway dài là bình thường. Các cú chỉnh sâu cũng bình thường. Các chuỗi tăng bất ngờ cũng bình thường.

Nhưng xu hướng dài hạn là thứ không thể phủ nhận.

Nhà đầu tư dài hạn không cần thắng mọi phiên. Họ chỉ cần đi đúng hướng trong một thị trường vẫn đang đi lên.

Từ góc nhìn dữ liệu, có thể rút ra một số nhận định quan trọng cho nhà đầu tư. Thứ nhất, các biến động ngắn hạn thường không phải xu hướng, mà chỉ là nhiễu. Thứ hai, phần lớn cơ hội thực sự lại hình thành trong những giai đoạn thị trường đi ngang — nơi nhà đầu tư kiên nhẫn có thể tích lũy vị thế với mức rủi ro thấp hơn. Thứ ba, những nhịp điều chỉnh mạnh thường không phá xu hướng, mà chỉ là quá trình tái cân bằng tự nhiên. Và cuối cùng, các pha tăng mạnh thường diễn ra vào lúc tâm lý thị trường còn thận trọng — nghĩa là chỉ những người duy trì vị thế xuyên suốt sideway mới có khả năng hưởng trọn sóng tăng.

Kết luận

VN-Index không tăng thẳng, nhưng tăng đều theo chu kỳ dài. VNIndex không đòi hỏi khả năng dự đoán từng nhịp nhỏ; thị trường đòi hỏi sự nhất quán trong cách nhìn và cách nắm giữ Theo dữ liệu quá khứ, phần lớn lợi nhuận rơi vào tay những nhà đầu tư:

đủ kiên nhẫn trong sideway,

đủ bình tĩnh trong các nhịp điều chỉnh,

và đủ kỷ luật để giữ vị thế trong những pha tăng hiếm nhưng mạnh mẽ.

Trong một thị trường mà hành vi ngắn hạn chủ yếu là nhiễu, tầm nhìn dài hạn chính là lợi thế cạnh tranh lớn nhất.

Ở các bài viết tiếp theo, chúng ta sẽ có những phân tích đánh giá chi tiết hơn về các sóng Ngành giúp Nhà đầu tư tìm kiếm sớm các cơ hội đầu tư tăng trưởng. Nhà đầu tư cảm thấy bài viết có hữu ích có thể đăng ký để lại thông tin phía dưới để nhận được các bài viết sớm nhất. Alfabull xin cảm ơn !!

Hơn 200 cổ phiếu đi lùi, nổi bật là nhóm chứng khoán và ngân hàng, khiến VN-Index bị nhuộm đỏ gần như cả ngày và chốt phiên giảm hơn 1 điểm.

Chứng khoán mở cửa trong sắc xanh nhưng chỉ là lực quán tính từ phiên tăng điểm hôm trước. VN-Index nhanh chóng rơi về dưới tham chiếu khi áp lực bán xuất hiện sớm. Sau đó, chỉ số chung chủ yếu dao động quanh khu vực 1.640 điểm suốt buổi sáng.

Thị trường có xu hướng cải thiện hơn trong buổi chiều nhờ nhóm bất động sản và một số mã trụ khác. Chỉ số chung trở lại trên tham chiếu vào đầu phiên ATC nhưng ở mức không quá cao và cũng nhanh chóng bị nhuộm đỏ trở lại.

Kết phiên, VN-Index sụt hơn 1 điểm và đóng cửa sát 1.655 điểm. Độ rộng thị trường vẫn nghiêng về bên giảm giá với 204 cổ phiếu, chiếm tỷ lệ hơn 57% toàn sàn HoSE.

Chứng khoán là ngành có hiệu suất thấp nhất hôm nay. VIX nổi bật với mức điều chỉnh 5,1% cùng thanh khoản hơn 1.586 tỷ đồng, đứng đầu thị trường. Cổ phiếu này cũng nằm trong nhóm góp mức giảm nhiều nhất cho VN-Index. Ngoài ra, các mã SSI, VCI, SHS, VND, MBS, EVF hay FTS cũng sụt 1-2%.

Ngân hàng có sự phân hóa hơn nhưng sắc đỏ vẫn chiếm phần lớn. HDB giảm 1,9% và LPB sụt 1,5%. Các mã TCB, VCB, EIB, VIB hay MBB cũng điều chỉnh dưới 1% so với tham chiếu. Ngành ngân hàng góp 5 đại diện trong nhóm 10 cổ phiếu ảnh hưởng tiêu cực nhất tới chỉ số chung, lần lượt là VCB, TCB, BID, HDB và LPB.

Ở chiều ngược lại, bộ ba “họ Vin” gồm VIC, VHM và VPL trở thành bệ đỡ giúp thị trường không điều chỉnh sâu. Trong đó, VPL tăng tới 3,5%; VHM tăng 1,5% và VIC tích lũy 0,7%. Ngoài ra, VN-Index cũng được hỗ trợ bởi STB, FPT hay VJC.

Thanh khoản sàn HoSE cải thiện nhẹ hơn 400 tỷ lên gần 20.100 tỷ đồng. Tuy nhiên đã hơn nửa tháng qua, thị trường chưa ghi nhận tổng giá trị giao dịch vượt qua tỷ USD.

Sau phiên mua ròng hôm qua, khối ngoại trở lại bán ròng khoảng 588 tỷ đồng. VIX bị bán ròng mạnh nhất với hơn 704 tỷ đồng, ngoài ra còn có MBB và MWG. Ở chiều ngược lại, nhà đầu tư nước ngoài gom mạnh FPT và VPB.

Nhìn chung tuần này, VN-Index vẫn tăng gần 19,5 điểm. Đây là tuần thứ hai liên tiếp, thị trường tích lũy điểm số. Tuy nhiên, thanh khoản vẫn giữ mức thấp. Dòng tiền có sự luân chuyển, có xu hướng tìm đến các cổ phiếu có câu chuyện riêng, thay vì đầu tư theo nhóm ngành.

Trong bản tin trước giờ giao dịch, Chứng khoán VPBank (VPBankS) khuyến nghị nhà đầu tư tiếp tục canh chốt lời và duy trì tỷ trọng danh mục 40-60% cổ phiếu, ưu tiên quản trị rủi ro ở nhóm đã tăng nhanh hoặc sát kháng cự. Đồng thời, hạn chế mua đuổi khi thị trường chưa có sự đồng thuận về thanh khoản và nhóm ngành dẫn dắt.