Sau nhịp điều chỉnh, các chuyên gia phố Wall và nhà đầu tư cá nhân vẫn nghiêng về kịch bản vàng tiếp tục đi lên trong tuần này.

Kết thúc phiên giao dịch cuối tuần 1710, giá vàng giao ngay đứng ở mức 4.253 USD một ounce, giảm gần 2 từ đỉnh. Đợt bán kỹ thuật và hoạt động chốt lời mạnh trong phiên Bắc Mỹ khiến đà tăng của kim loại quý chững lại. Tính chung cả tuần, giá vàng vẫn tăng gần 6.

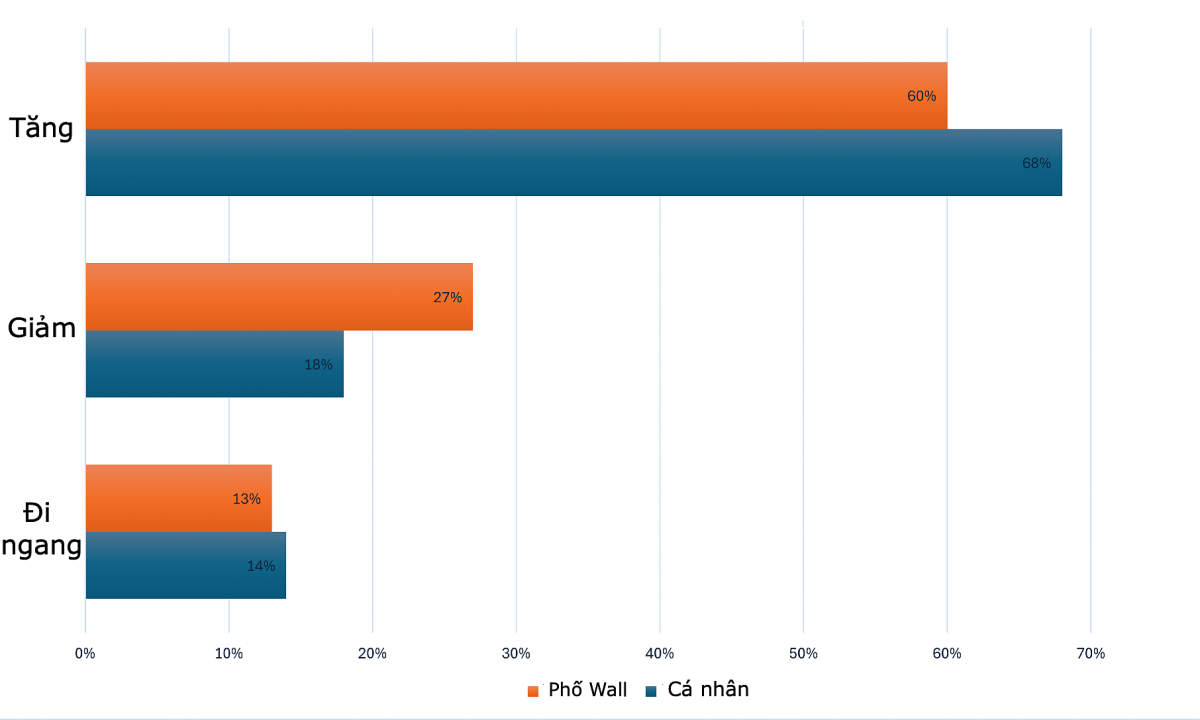

Trước diễn biến trên, khảo sát tuần của Kitco News cho thấy dự báo của giới phân tích phố Wall trở nên phân cực hơn, trong khi nhà đầu tư cá nhân vẫn tương đối lạc quan về tuần này.

Trong 15 chuyên gia phân tích đã tham gia khảo sát giá vàng của Kitco News, 9 người, tương đương 60, dự đoán giá vàng sẽ tăng trong tuần tới; 4 người (27) cho rằng giá sẽ giảm; 2 người còn lại nhận định giá đi ngang.

Trong khi đó, cuộc thăm dò trực tuyến của Kitco ghi nhận 265 lượt bình chọn từ nhà đầu tư cá nhân. 68 kỳ vọng giá vàng sẽ tiếp tục tăng; 18 nghiêng về giảm và 14 dự báo đi ngang.

Dự báo của chuyên gia phố Wall và nhà đầu tư cá nhân về diễn biến giá vàng tuần tới. Nguồn: Kitco News

Adrian Day, Chủ tịch Adrian Day Asset Management, nhận định: Sau chuỗi tăng mạnh gần đây, thị trường có thể dao động lên xuống. Tôi không kỳ vọng có pha bán tháo nào đáng kể, vì những yếu tố thúc đẩy nhu cầu vàng trong ba năm qua vẫn còn nguyên. Một giai đoạn nghỉ ngắn để củng cố không có gì bất thường.

Colin Cieszynski, chiến lược gia trưởng tại SIA Wealth Management, cho biết: Tôi đang giữ quan điểm trung lập với vàng trong tuần tới. Vàng đã có một chuỗi tăng rất tốt và có thể sắp đến lúc tạm nghỉ.

Adam Button, trưởng bộ phận chiến lược tiền tệ tại Forexlive.com, lại cho rằng vàng sẽ giảm: Tôi nghiêng về một nhịp điều chỉnh xuống 4.000 USD. Chuỗi tăng một chiều này đã kéo dài quá lâu. Một đợt điều chỉnh thực sự sẽ giúp thị trường xây nền vững chắc hơn cho phép thử 5.000 USD sau đó.

James Stanley, chiến lược gia cao cấp tại Forex.com, kỳ vọng vùng hỗ trợ sẽ sớm xuất hiện vào đầu tuần tới, sau nhịp điều chỉnh vừa rồi. Ông giữ quan điểm giá sẽ tiếp tục đi lên cho đến khi xuất hiện tín hiệu đảo chiều rõ rệt.

Bob Haberkorn, nhà môi giới hàng hóa cấp cao tại RJO Futures, cho biết đợt bán tháo hôm thứ Sáu bắt đầu từ bạc và lan sang vàng. Tôi nghĩ những nhà đầu tư ngắn hạn đã bị rung cây dọa khỉ. Đà bán đến từ việc tăng biên độ ký quỹ bạc trên sàn CME và Sàn Thượng Hải, rồi kéo vàng theo. Về cơ bản, không có gì thay đổi ngoài việc ký quỹ bị nâng lên, Bob nói.

Haberkorn cho biết đợt tăng này khởi nguồn từ việc các ngân hàng trung ương mua vàng, và họ không mua để nắm giữ ngắn hạn: Họ sẽ không bán ra chỉ vì hôm nay giá giảm 45 USD. Thực tế, đây là cơ hội để họ mua thêm. Chúng tôi cũng ghi nhận nhiều khách hàng tăng vị thế, ông nói đồng thời cho rằng dòng tiền bên lề thị trường vẫn còn lớn.

Mức giá mục tiêu tiếp theo mà Haberkorn đặt ra là 4.500 USD một ounce. Tôi nghĩ vàng sẽ hướng đến 4.500 USD. Đây không phải pha đảo chiều, mà là cơ hội bổ sung vị thế. Khác với các đợt tăng năm 2008 hay 2011 – vốn bị dẫn dắt bởi nhà đầu tư đầu cơ ngắn hạn – lần này nền tảng đến từ ngân hàng trung ương, nên thị trường bền vững hơn, chuyên gia RJO Futures nhận định.